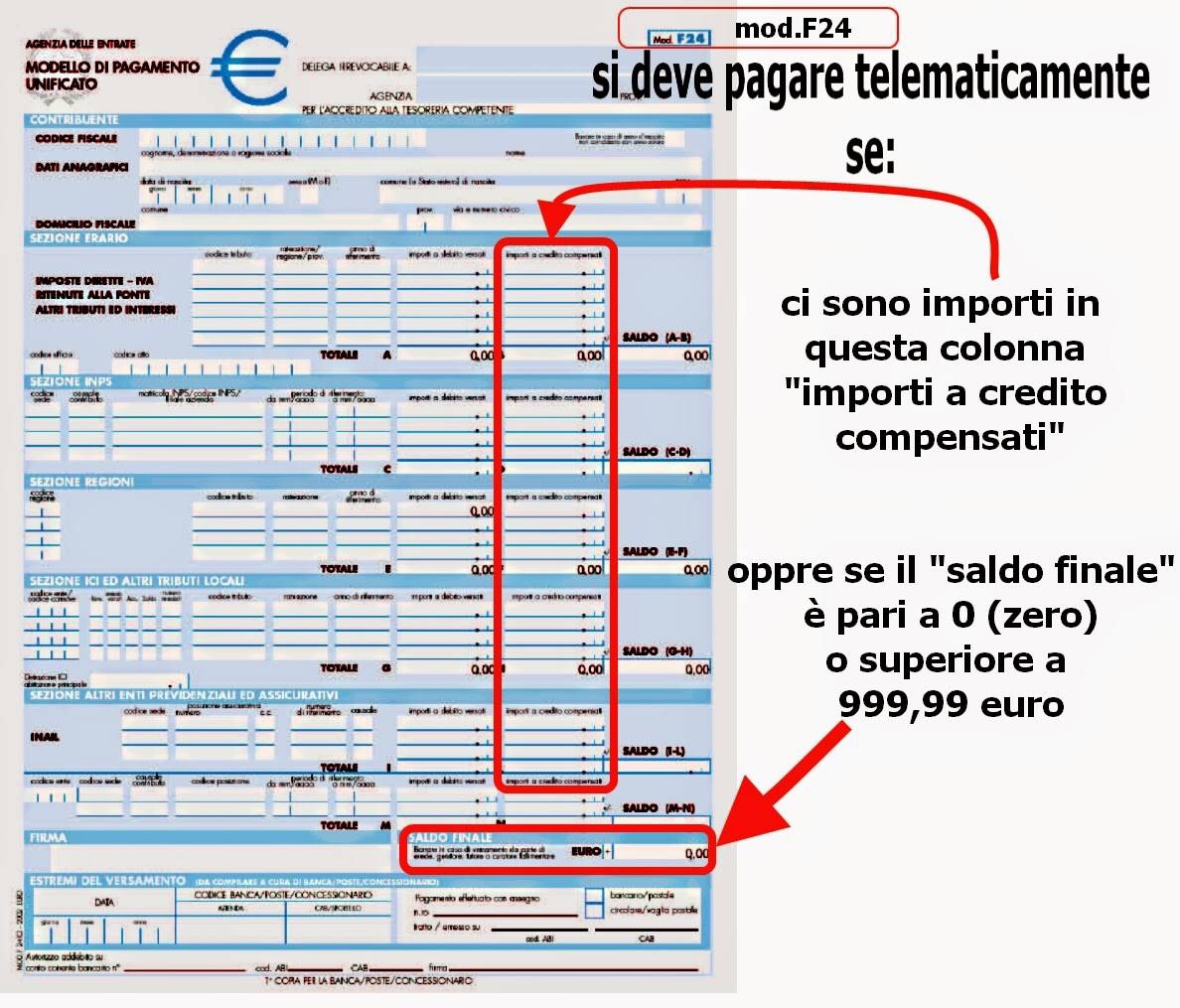

Quando nel modello F24 c’è una somma a credito, posta in compensazione con le somme a debito, è obbligatorio l’uso dei servizi telematici dell’Agenzia delle Entrate per l’inoltro OnLine della delega di pagamento.

Tra qualche settimana non sarà più ammesso l’utilizzo dei servizi di home banking, remote banking o altri sistemi di pagamento, finora messi a disposizione da Poste o Banche, per la trasmissione dei modelli F24 che presentino compensazioni di debiti con crediti in una delle sezioni erariali.

Al fine di contrastare le indebite compensazioni, è obbligatorio servirsi dei canali dell’Agenzia delle Entrate, Entratel e Fisconline, anche per i sostituti d’imposta che hanno maturato crediti verso il Fisco.

La novità, in particolare, è disposta nell’art. 3, co. 2 del D.L. n. 124/2019 cd. “Decreto fiscale” entrato in vigore il 27 ottobre 2019.

L’obbligo, non è assoluto, sussiste esclusivamente laddove il sostituto d’imposta abbia la necessità di effettuare compensazioni esterne o orizzontali.

Compensazioni con mod. F24, quando sono obbligatorie per i sostituti d’Imposta?

A seguito della modifica apportata alla disciplina delle Compensazioni mediante mod. F24, affinché il Sostituto d’Imposta possa utilizzare crediti di varia natura (es. eccedenze di versamento delle ritenute) è necessario che il contribuente presenti la delega di pagamento servendosi della procedura telematica Entratel o di Fisconline.

Il nuovo obbligo nasce ogni qualvolta il sostituto debba eseguire una compensazione esterna o orizzontale, vale a dire con debiti di natura diversa, come ad esempio IVA o INPS, rispetto ai crediti del sostituto d’imposta, quali ritenute o addizionali.

Compensazioni con mod. F24, da quando decorre l’obbligo per i sostituti d’Imposta?

Ai sensi dell’art. 3, co. 3 del D.L. n. 124/2019, la nuova regola si applica ai crediti maturati a decorrere dal periodo d’imposta in corso al 31 dicembre 2019. Da notare che i crediti del sostituto non riguardano i crediti per i quali l’art. 3, co. 1, del predetto decreto legge introduce l’obbligo di preventiva presentazione della dichiarazione, dalla quale emerge il credito di importo superiore a € 5.000. Al riguardo, infatti, il rinnovato art. 17 del D.Lgs. n. 241/1997 prevede che la compensazione del credito annuale dei crediti relativi alle imposte sui redditi e alle relative addizionali, alle imposte sostitutive delle imposte sui redditi e all’imposta regionale sulle attività produttive, per importi superiori a € 5.000 annui, possa essere effettuata a partire dal decimo giorno successivo a quello di presentazione della dichiarazione o dell’istanza da cui il credito emerge.

Il Parere n 2 della Fondazione Studi

Il Decreto Legge 26 ottobre 2019, n. 124 (c.d. “Collegato Fiscale”), pubblicato in pari data sulla Gazzetta Ufficiale n. 252, recante «Disposizioni urgenti in materia fiscale e per esigenze indifferibili», ha, tra gli altri interventi, ampliato i casi in cui è obbligatorio avvalersi dei servizi telematici messi a disposizione dall’Agenzia delle Entrate (Entratel e Fisconline) per la presentazione telematica delle deleghe di pagamento F24, nonché la platea dei soggetti tenuti ad utilizzare i servizi online.

Le nuove disposizioni si applicano con riferimento ai crediti maturati a decorrere dal periodo d’imposta in corso al 27 dicembre 2019.

Pertanto, alla luce di questa novità procedurale che espone i datori di lavoro e i contribuenti a sanzioni, anche nel caso di tardiva presentazione di un F24 pari a zero imposte dovute, si consiglia di attivarsi per tempo ed ottenere le credenziali di accesso telematico ad Entratel oppure a FiscOnLine già dal periodo di versamento di 11/2019 con scadenza al 16/12/2019.

Le modifiche alle sanzioni già in sede di conversione del decreto

L’emendamento approvato dalla Commissione Finanze della Camera nella seduta del 21 novembre scorso è già intervenuto sulla modifica alle sanzioni, attenuandole. In particolare, per ogni delega scartata:

- fino a € 5.000 di crediti utilizzati in compensazione e ritenuti non spettanti o inesistenti dall’Agenzia delle Entrate si applicherà una sanzione proporzionale del 5%;

- oltre 5.000 euro la sanzione resterà fissa a € 250.

Compensazioni con mod. F24 chi sarà obbligato?

- tutti i soggetti che intendano effettuare la compensazione di cui all’art. 17 D. Lgs. n. 241/1997, sono tenuti, sin da subito, ad utilizzare esclusivamente i servizi telematici messi a disposizione dall’Agenzia delle Entrate, Entratel e Fisconline, per la presentazione telematica della delega F24 (sia con saldo zero che con saldo positivo);

- per effetto dell’eliminazione dell’inciso «di cui al comma 49» dall’art. 37, comma 49-bis, D.L. n. 223/2006 che rinviava ai soggetti titolari di partita IVA, la nuova disposizione si applica sia ai titolari di partita IVA che ai contribuenti privati;

- non è, dunque, più ammesso l’utilizzo dei servizi di home banking, remote banking o altri messi a disposizione da Banche, Poste, etc. per la trasmissione dei modelli F24 che presentino compensazioni di debiti e crediti;

- l’obbligo riguarda anche i crediti maturati in qualità di sostituto d’imposta per il recupero delle eccedenze di versamento delle ritenute e dei rimborsi/bonus erogati ai dipendenti.

Lo Studio può fornire assistenza telefonica per l’attivazione delle credenziali previo appuntamento concordato scrivendo a elaborazione@casigliaronzoni.it

Come effettuare versamenti F24